|

[박진용] 옥토의 상속시리즈 8. ‘상속세’의 이모저모! (2)

|

|

옥토의 상속시리즈 8. ‘상속세’의 이모저모! (2)

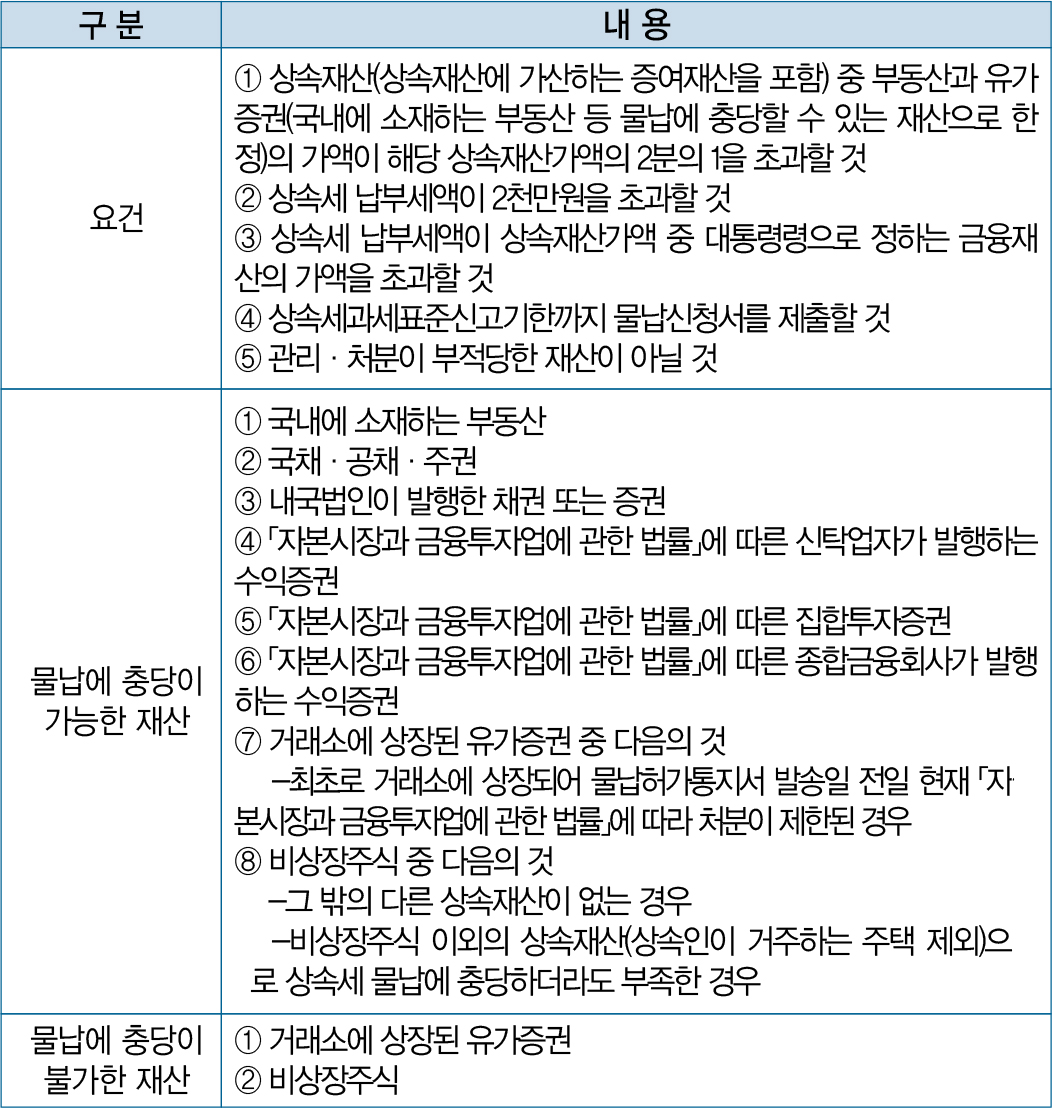

상속세는 일반적으로 자산이 현금화되지 않은 상태에서 과세되기 때문에 납세의무자는 조세납부를 위한 자금을 마련하기 위한 자산의 무리한 유동화를 강요받을 우려가있다. 이러한 폐단을 완화하기 위하여「상속세 및 증여세법」에서는 상속재산에 의한 납부,즉 금전이 아닌 부동산 등 물건으로 대산 납부하는 것을 허용하고 있는데,이를 ‘물납(物納)’이라 한다.이번호에서는 상속세의 물납에 대하여펴보자. <편집자 주>

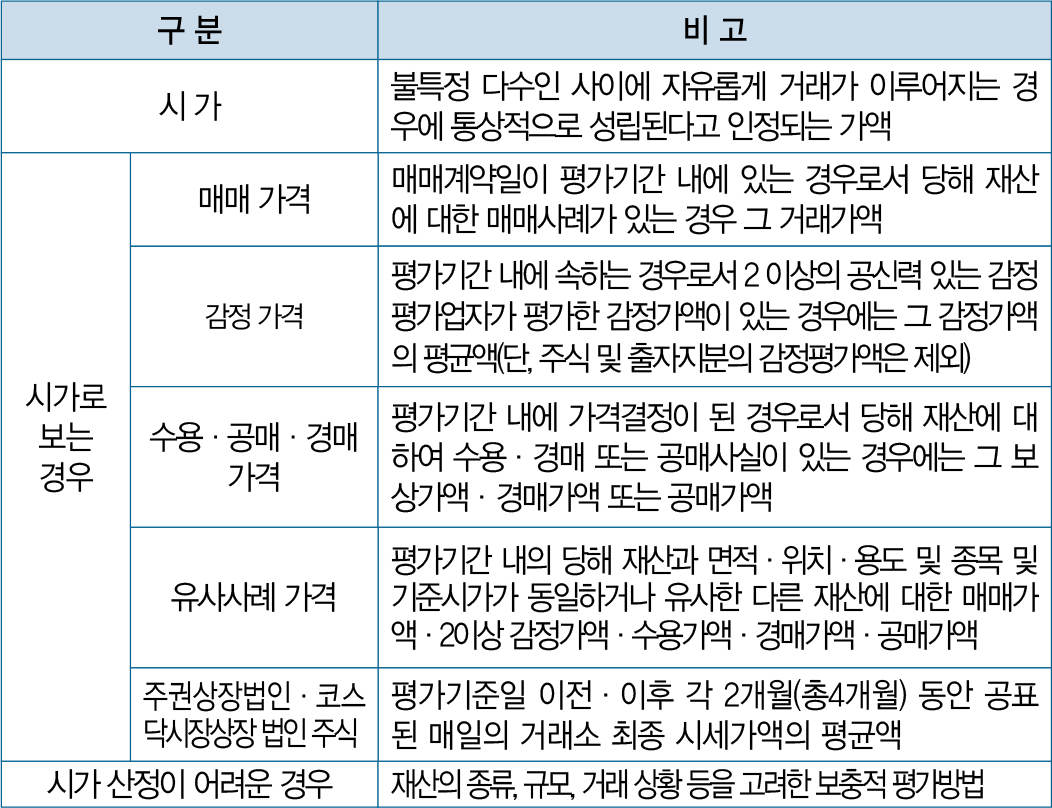

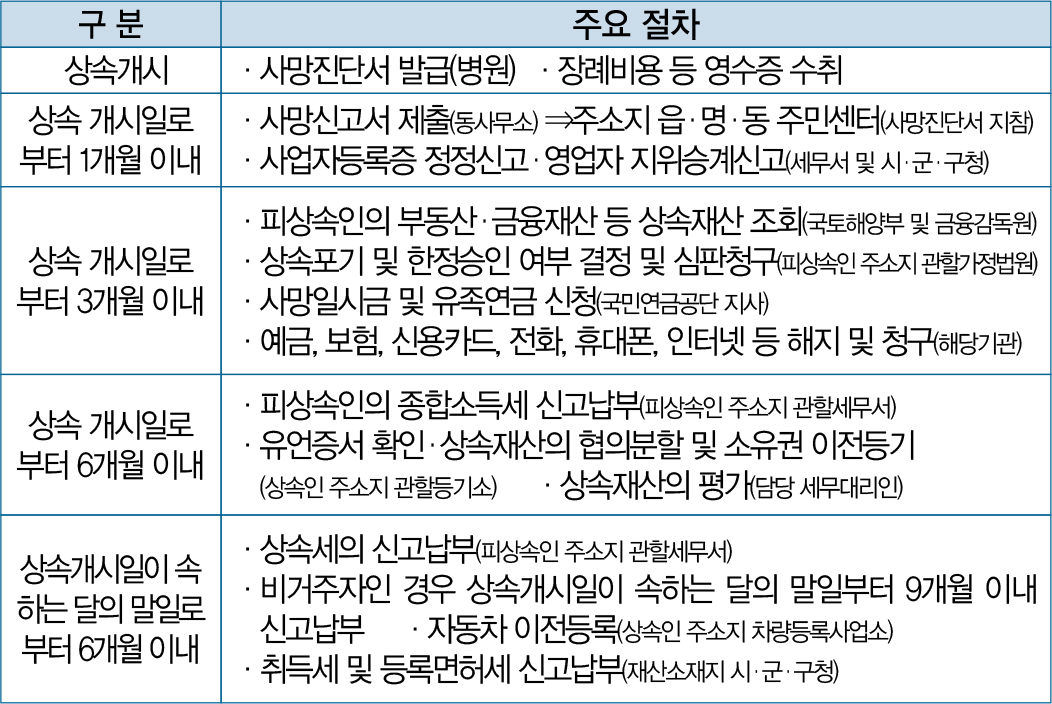

상속세의 물납제도에 대한 내용을 요약하면 다음과 같습니다 (상속세및증여세법 73조, 상속세및증여세법시행령 73조 4항).  상속세가 부과되는 재산의 가액은 상속개시일(이하 ‘평가기준일’이라 한다) 현재의 시가에 따 르도록 되어 있습니다(상속세및증여세법 60조 1항). 상속세의 물납제도에 대한 내용을 요약하면 다음과 같습니다. ■ 시가의 범위 상속세나 증여세가 부과되는 재산의 가액은 상속개시일 또는 증여일(이하 ‘평가기준일’이라 한 다) 현재의 시가에 따릅니다(상속세및증여세법 60조 1항). 이와 같은 시가의 범위를 요약하면 다음과 같습니다.  ■ 시가를 알 수 없는 경우(보충적 평가방법) 상속 또는 증여재산의 가액의 평가는 원칙적으로 상속개시 당시 또는 증여 당시의 시가에 의 하여야 합니다. 그러나 특정재산의 시가는 항상 일정불변의 상태에 있는 것이 아니라 가변성 을 가지게 됩니다. 특히 우리나라의 상속·증여재산의 비중이 가장 큰 토지 및 건물 등 부동산 의 경우 시가를 산정하기란 이론적으로나 실무적으로 많은 어려움이 따르게 됩니다. 따라서 상속증여재산의 평가원칙인 시가주의와 더불어 실무상 보충적 평가방법을 적용하게 되는 것 이며(상속세및증여세법 60조 3항), 실무상 재산평가를 하는 경우 시가 적용보다는 보충적 평 가방법이 보다 광범위하게 적용되고 있는 것이 현실입니다. 세무서장 등은 상속재산가액이 30억원이상인 고액 상속인의 주요재산이 상속개시 후 일정기 간 이내에 현저하게 증가하는 경우 그 정당성 여부를 조사하여야 합니다. 이는 당초 결정에서 발생할 수 있는 오류·탈루를 시정하고 변칙적인 상속 등에 대한 엄정한 관리를 통하여 세법질 서를 확립하기 위함입니다. ■ 사후관리대상 세무서장 등은 상속세를 경정·결정하는 경우 당초 결정된 상속재산의 가액이 30억원이상인 경 우로서, 상속개시 후 상속개시일 부터 5년이 되는 날(이하 ‘조사기준일’이라 한다)까지의 기간 이내에 상속인이 보유한 부동산, 주식 등 주요 재산의 가액이 상속개시당시에 비하여 크게 증 가한 경우에는 그 결정한 과세표준과 세액에 탈루 또는 오류가 있는지를 조사하여야 합니다 (상속세및증여세법 76조 5항). ■ 사후관리 대상 재산 상속개시일 부터 5년이 되는 날인 조사기준일까지 사후관리의 대상이 되는 주요 재산의 범위 는 다음과 같습니다(상속세및증여세법 76조 5항, 상속세및증여세법시행령 78조 3항). ■ 사후관리 경정조사 배제 상속개시일 부터 5년이 되는 날인 조사기준일까지의 기간 이내에 상속인이 보유한 주요 재산 의 가액이 상속개시당시에 비하여 크게 증가한 경우에는 그 결정한 과세표준과 세액에 탈루 또는 오류가 있는지를 조사하여 경정해야 합니다. 상속인이 그 증가한 재산의 자금 출처를 증 명한 경우에는 그러하지 않습니다(상속세및증여세법 76조 5항). 이 경우 재산증가가액 등을 입증함에 있어 입증된 금액은 다음의 금액을 합계한 것으로 합니다(상속세및증여세법시행령 78조 5항, 상속세및증여세법시행령 34조 1항 준용). ① 신고하였거나 과세(비과세 또는 감면 포함)된 소득금액 ② 신고하였거나 과세된 상속 또는 수증재산의 가액 ③ 재산을 처분한 대가로 받은 금전이나 부채를 부담하고 받은 금전으로 당해 재산의 취득 또는 당해 채무의 상환에 직접 사용한 금액 위와 같이 사후관리 경정조사는 입증된 금액의 합계액이 증가한 재산가액에 미달하는 경우에 적용됩니다. 다만, 입증되지 아니한 금액이 당해 증가한 재산가액의 100분의 20에 상당하는 금액과 2억원 중 적은 금액에 미달하는 경우는 제외합니다 (상속세및증여세법시행령 34조 1항 준용). 상속이 개시되는 경우 상속인은 일정기한 내에 필요한 사무를 이행하여야 합니다. 상속이 개 시되는 경우 상속개시 이후 주요한 월별 일정을 살펴보면 다음과 같습니다.

박 진 용 대표㈜옥토인베스트앤컨설팅-㈜중소기업경영지원단 상담위원-삼성생명 법인사업부 PM/팀장-숙박시설 건축/리모델링/금융 상담 전문 ※외부 필자의 원고는 본지의 편집 방향과 일치하지 않을 수 있습니다. -이미지 출처 : 픽사베이(https://pixabay.com/) <출처 : 월간 숙박매거진> ■ 옥토의 상속시리즈 연재 순서 1. 상속의 순위와 공동상속 (바로가기) 2. 상속분할의 원칙과 상속포기 (바로가기) 3. 유류분 제도 (바로가기) 4. 상속세 납세와 과세대상 재산 (바로가기) 5. 상속 전에 준비해야 할 일 (바로가기) 6. 상속세 절세방안 ‘두 가지’ (바로가기) |

| 이전글 | [박기현]호텔시스템의 ‘콜라보레이션(Collaboration)’ |

|---|---|

| 다음글 | [고상진] 배움의 자세를 유지한다는 것! |